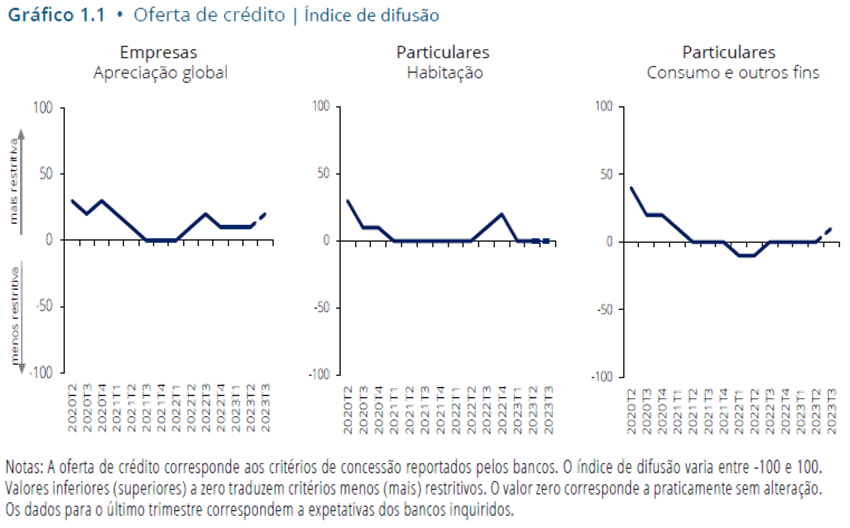

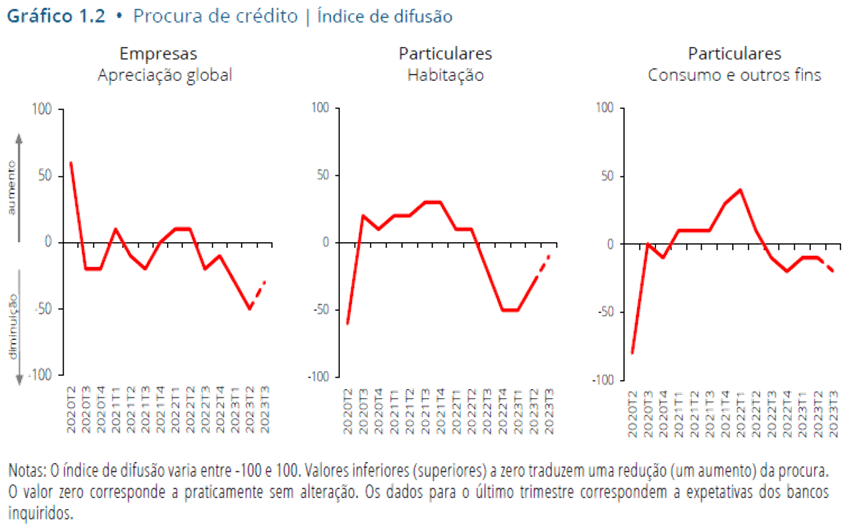

O índice de difusão (calculado com base num inquérito aos cinco principais bancos portugueses) traduz a restritividade do mercado de crédito português: para valores acima de zero significa um aumento da restritividade das concessões de crédito por parte dos bancos, para valores abaixo de zero uma diminuição.

Oferta:

- • Critérios de concessão de crédito: aumento muito ligeiro da restritividade no crédito a empresas, transversal à dimensão da empresa e à maturidade do empréstimo; e praticamente sem alterações no crédito a particulares.

– Fatores: a perceção de riscos e a tolerância a riscos contribuíram ligeiramente para tornar os critérios de concessão de crédito a empresas mais restritivos.

- • Termos e condições do crédito: nas empresas, ligeiro aumento do spread em empréstimos de maior risco. Aumento muito ligeiro da restritividade associada aos restantes termos e condições, refletindo principalmente os empréstimos a PME. No crédito a particulares para aquisição de habitação, diminuição do spread em empréstimos de risco médio e muito ligeiro aumento do spread em empréstimos de maior risco; sem alterações nos empréstimos para consumo e outros fins.

– Fatores: nas empresas, a perceção de riscos e a tolerância a riscos contribuíram ligeiramente para tornar os termos e condições gerais de novos empréstimos mais restritivos e para o aumento dos spreads, em particular nos empréstimos de maior risco. Nos particulares, no segmento da habitação, as pressões da concorrência contribuíram ligeiramente para a diminuição dos spreads em empréstimos de risco médio e, em sentido oposto, a perceção de riscos contribuiu ligeiramente para o aumento dos spreads em empréstimos de maior risco.

- • Proporção de pedidos de empréstimo rejeitados: ligeiro aumento nos empréstimos a PME e para consumo e outros fins.

- • Expetativas: critérios de concessão de crédito ligeiramente mais restritivos para PME e transversal à maturidade dos empréstimos; nos particulares, aumento muito ligeiro da restritividade no crédito ao consumo e sem alterações no crédito à habitação.

Procura:

- • Procura de empréstimos por parte de empresas: redução da procura, sobretudo por parte de grandes empresas e em empréstimos de longo prazo.

– Fatores: a redução das necessidades de financiamento de investimento e o nível geral das taxas de juro contribuíram fortemente para a diminuição da procura de empréstimos, para a qual contribuiu também, em menor grau, o recurso à geração interna de fundos como fonte de financiamento alternativa. Tal foi ligeiramente compensado por necessidades de financiamento de existências e de fundo de maneio e, no caso das PME, também de refinanciamento e renegociação da dívida.

- • Procura de empréstimos por parte de particulares: diminuição da procura, sobretudo para aquisição de habitação.

– Fatores: as perspetivas para o mercado da habitação, incluindo a evolução esperada dos preços da habitação, a confiança dos consumidores e o nível geral das taxas de juro contribuíram para reduzir a procura no segmento da habitação; no segmento do consumo, a confiança dos consumidores e, em menor grau, o nível geral das taxas de juro e o recurso a poupanças contribuíram ligeiramente para diminuir a procura.

- • Expetativas: nas empresas, diminuição da procura de empréstimos, em particular por PME e de empréstimos de longo prazo; em sentido contrário, ligeiro aumento da procura de empréstimos de curto prazo. Nos particulares, ligeira diminuição da procura de crédito.

(Gráficos: Banco de Portugal)

Nota Técnica: o índice de difusão é calculado com utilização de uma escala que possibilita a agregação das respostas individuais, segundo a intensidade e sentido da resposta, a qual assume valores entre -1 e 1, correspondendo o valor 0 à situação “sem alterações”. Nas questões referentes à oferta, valores inferiores a 0 indicam critérios menos restritivos ou um impacto dos fatores no sentido de uma menor restritividade: o valor -0.5 corresponde a uma alteração “ligeira” (em termos de índice de difusão, tanto mais ligeira quanto mais próximo de 0 for o valor obtido), e o valor -1 a uma alteração considerável. Ao contrário, valores superiores a 0 indicam um aumento, quer da restritividade ao acesso a crédito bancário, quer das condições de risco dos mutuários: o valor 0.5 sinaliza alterações de intensidade ligeira, enquanto o valor 1 indica alterações consideráveis. Nas perguntas sobre procura, aplica-se a mesma escala, representando -1 e -0.5 uma redução da procura dirigida ao banco inquirido e 0.5 e 1 um aumento (ou um contributo dos fatores no mesmo sentido).

Documento PDF