O índice de difusão (calculado com base num inquérito aos cinco principais bancos portugueses) traduz a restritividade do mercado de crédito português: para valores acima de zero significa um aumento da restritividade das concessões de crédito por parte dos bancos, para valores abaixo de zero uma diminuição.

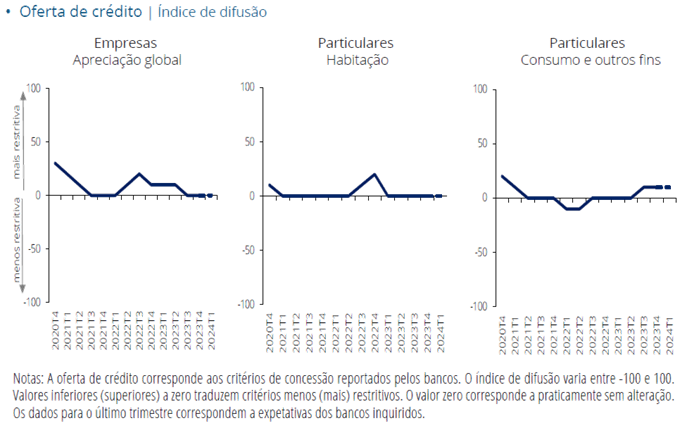

Oferta:

- Critérios de concessão de crédito: sem alterações no crédito a empresas e no crédito a particulares para aquisição de habitação e ligeiramente mais restritivos no crédito ao consumo e outros fins.

– Fatores: a situação e perspetivas económicas gerais e, em menos grau, a qualidade creditícia dos consumidores e a tolerância a riscos contribuíram ligeiramente para tornar os critérios de concessão no crédito ao consumo e outros fins mais restritivos.

- Termos e condições do crédito: ligeira diminuição do spread nos empréstimos de risco médio concedidos a PME e nos empréstimos para aquisição de habitação, sobretudo nos de risco médio. No crédito ao consumo e outros fins, ligeiro aumento da restritividade associada ao montante do empréstimo.

– Fatores: no crédito a empresas e, sobretudo, no crédito a particulares para aquisição de habitação, a concorrência de outras instituições bancárias contribuiu para reduzir os spreads.

- Proporção de pedidos de empréstimo rejeitados: ligeiro aumento nos empréstimos a PME e nos empréstimos a particulares para o consumo e outros fins.

- Expetativas: critérios de concessão praticamente inalterados no crédito a empresas e no crédito a particulares para aquisição de habitação e ligeiramente mais restritivos no crédito ao consumo e outros fins.

(Gráfico: Banco de Portugal)

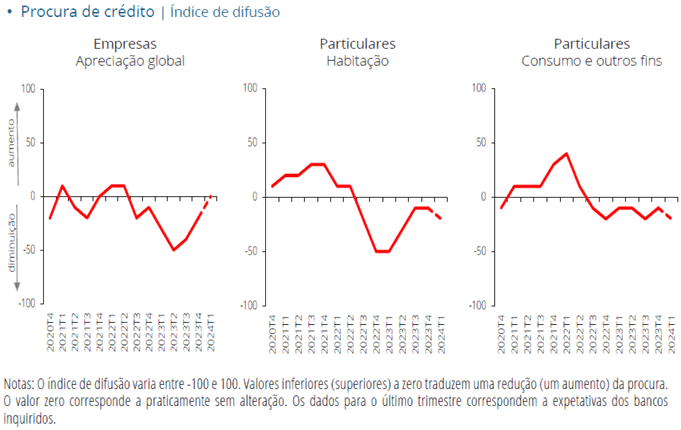

Procura:

- Procura de empréstimos por parte de empresas: ligeira diminuição da procura, por parte das PME e das grandes empresas, sobretudo por empréstimos de longo prazo.

– Fatores: o nível geral das taxas de juro e a redução das necessidades de financiamento do investimento contribuíram para a diminuição da procura de empréstimos por empresas. No caso das PME, o recurso a geração interna de fundos como fonte de financiamento alternativa contribuiu ligeiramente para essa evolução, que foi compensada pelo aumento das necessidades de refinanciamento e renegociação da dívida.

- Procura de empréstimos por parte de particulares: avaliação heterogénea por parte dos bancos da qual resultou uma ligeira diminuição da procura de empréstimos para aquisição de habitação. Ligeira diminuição da procura no segmento do consumo.

– Fatores: o nível geral das taxas de juro e, em menor grau, a da confiança dos consumidores e as perspetivas para o mercado de habitação contribuíram para reduzir a procura no segmento da habitação, que foi ligeiramente atenuada pelo aumento das necessidades de refinanciamento e renegociação da dívida. No segmento do consumo, o nível geral das taxas de juro, a confiança dos consumidores e, em menor grau, o recurso a poupanças contribuíram para a diminuição da procura.

- Expetativas: procura de crédito sem alterações nas empresas, em resultado de avaliações contraditórias por parte dos bancos no segmento das PME e nos empréstimos de longo prazo; ligeira diminuição nos particulares.

(Gráfico: Banco de Portugal)

Documento PDF