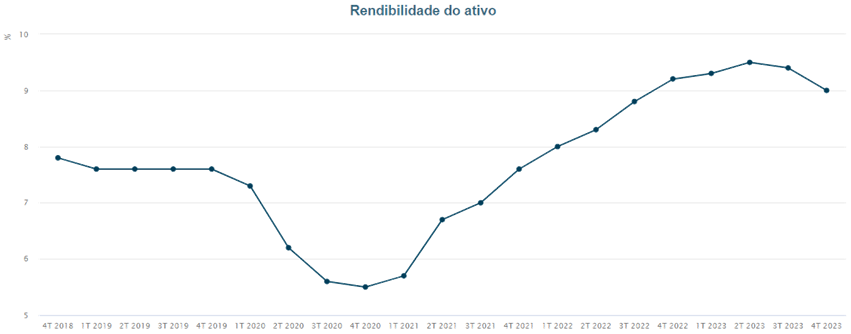

No final do 4º trimestre de 2023, a rendibilidade das empresas, medida pelo rácio entre os resultados antes de amortizações, depreciações, juros e impostos (EBITDA) e o total do ativo, foi de 9,0% (9,4% no 3º trimestre de 2023 e 9,2% no período homólogo).

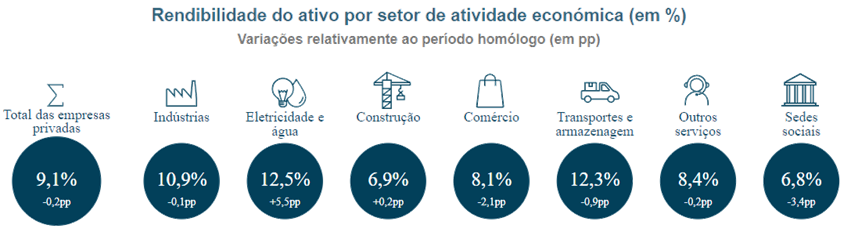

Em comparação com o período homólogo, a rendibilidade do ativo das empresas privadas desceu em todos os sectores de atividade, com exceção dos sectores da eletricidade, gás e água (+5,5 pp), decorrente maioritariamente do aumento da produção de energia renovável, e da construção (+0,2 pp). Os sectores das sedes sociais e comércio foram os que apresentaram a maior redução da rendibilidade do ativo (-3,4 pp e -2,1 pp, respetivamente).

(Gráficos: Banco de Portugal)

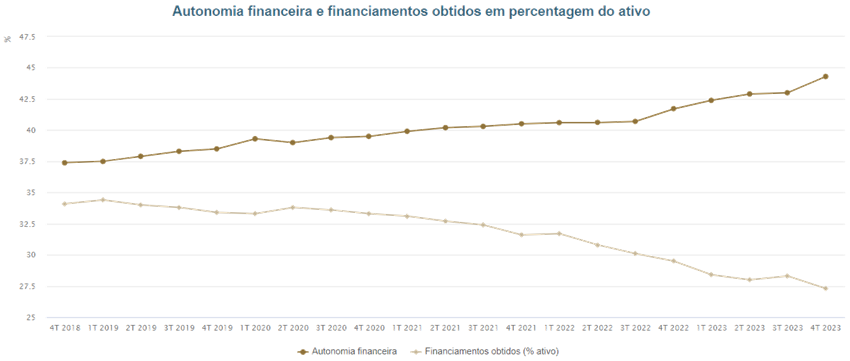

A autonomia financeira das empresas, medida pelo peso do capital próprio no total do ativo, foi de 44,3% no 4º trimestre de 2023, valor superior ao registado no trimestre homólogo (41,7%) e o máximo observado desde 2006 (início da série). Refira-se que o Orçamento do Estado de 2023 contemplou um novo regime de incentivo à capitalização das empresas (ICE).

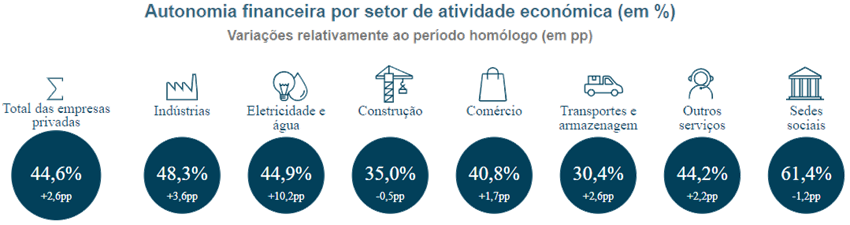

Em comparação com o trimestre homólogo, a autonomia financeira das empresas privadas aumentou em todos os sectores, com exceção da construção e das sedes sociais. Os sectores de atividade que mais contribuíram para este aumento foram a indústria (+3,6 pp) e a eletricidade, gás e água (+10,2 pp). A autonomia financeira das PME subiu de 42,2% para 44,5%, e a das grandes empresas aumentou de 35,4% para 40,0%.

A autonomia financeira das empresas públicas cresceu, em relação ao trimestre homólogo, de 33,6% para 35,0%, e o peso dos financiamentos obtidos no total do ativo diminuiu de 34,5% para 33,2%.

Para o total das empresas, o peso dos financiamentos obtidos no total do ativo diminuiu para 27,3% (29,5% no período homólogo), em grande parte devido à redução dos empréstimos contraídos junto do sector financeiro e à conversão de empréstimos de empresas do grupo em capital.

Por sector de atividade, o decréscimo foi observado nos sectores da indústria, eletricidade, gás e água, comércio e outros serviços, e foi transversal a todas as classes de dimensão: nas PME, o peso dos financiamentos obtidos no total do ativo diminuiu 1,8 pp, de 28,6% para 26,8%, e nas grandes empresas caiu 3,9 pp, de 31,1% para 27,2%.

(Gráficos: Banco de Portugal)

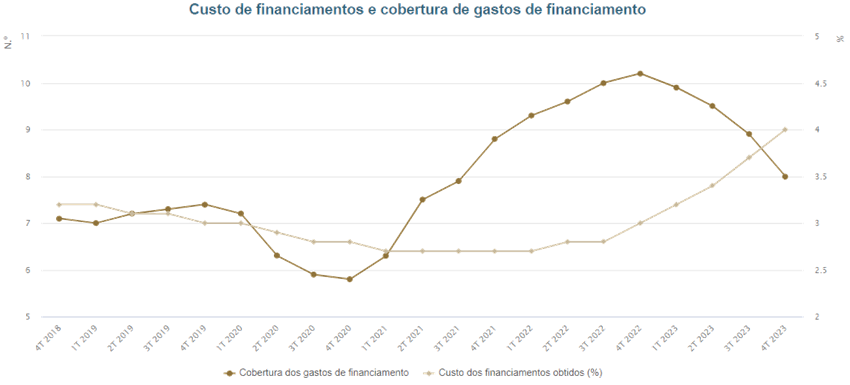

Comparando com o período homólogo, o custo dos financiamentos obtidos aumentou de 3,0% para 4,0%. A cobertura dos gastos de financiamento das empresas (que quantifica o número de vezes que o EBITDA gerado pelas empresas é superior aos seus gastos de financiamento) reduziu-se de 10,2 para 8,0. Os sectores mais afetados pelo aumento dos custos de financiamento foram a indústria, o comércio e as sedes sociais.

(Gráfico: Banco de Portugal)

Nota do BdP: Nesta publicação, no cálculo dos indicadores trimestrais, como a rendibilidade do ativo, utilizam-se, no caso das variáveis do balanço, a média dos valores apresentados nos últimos quatro balanços trimestrais e, no caso das variáveis da demonstração de resultados, a soma dos valores dos últimos quatro trimestres. Para o cálculo da estrutura de financiamento, que inclui, por exemplo, o indicador de autonomia financeira, consideram-se os valores do balanço em final de trimestre. Nas análises por classe de dimensão são excluídas as sedes sociais.

Download PDF