Em 2023, o volume de negócios das empresas aumentou 2,4% em relação a 2022. Este aumento foi mais contido do que o observado no ano anterior (24,0%), que tinha refletido a recuperação da economia no período pós-pandemia e o aumento dos preços praticados pelas empresas, impulsionado pela subida dos preços da energia e de outras matérias-primas internacionais.

Apesar do aumento mais contido em 2023, o EBITDA das empresas (resultados antes de amortizações, depreciações, juros e impostos) aumentou 12,2%, em decurso da redução dos custos com mercadorias vendidas e matérias consumidas (-3,8%), embora os gastos com pessoal tenham subido (+11,5%). O aumento do EBITDA foi transversal a todos os sectores de atividade. O sector da eletricidade, gás e água foi o que registou a maior redução nas vendas, mas, em contrapartida, foi o que teve o crescimento mais expressivo no EBITDA (+44,6%).

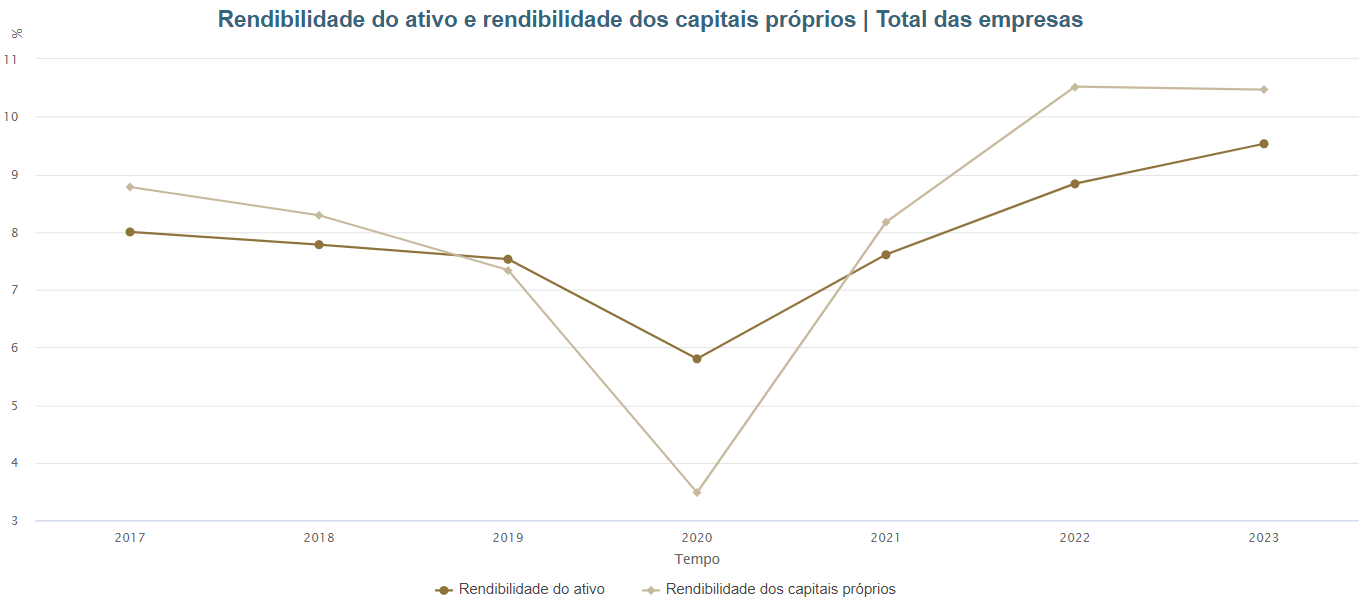

A rendibilidade do ativo (rácio entre o EBITDA e o total do ativo) aumentou para 9,5% em 2023 (8,8% em 2022).

A rendibilidade dos capitais próprios (rácio entre o resultado líquido e o capital próprio) manteve-se em 10,5%. Apesar do aumento verificado no resultado líquido, os capitais próprios cresceram de forma mais acentuada. Refira-se que o Orçamento do Estado de 2023 contemplou um novo regime de incentivo à capitalização das empresas (ICE).

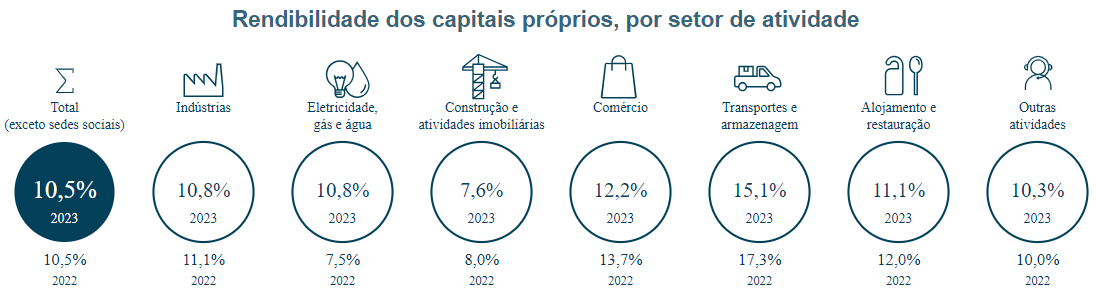

Por sector de atividade, os setores da eletricidade, gás e água e as outras atividades foram os que registaram os maiores aumentos da rendibilidade dos capitais próprios [+3,3 pontos percentuais (pp) e +0,3 pp, respetivamente]. Pelo contrário, os sectores do comércio e dos transportes e armazenagem foram os que apresentaram as maiores quedas (-1,5 pp e -2,2 pp, respetivamente), devido à redução no resultado líquido (-3,1% e -3,6%).

(Gráfico: Banco de Portugal)

(Gráfico: Banco de Portugal)

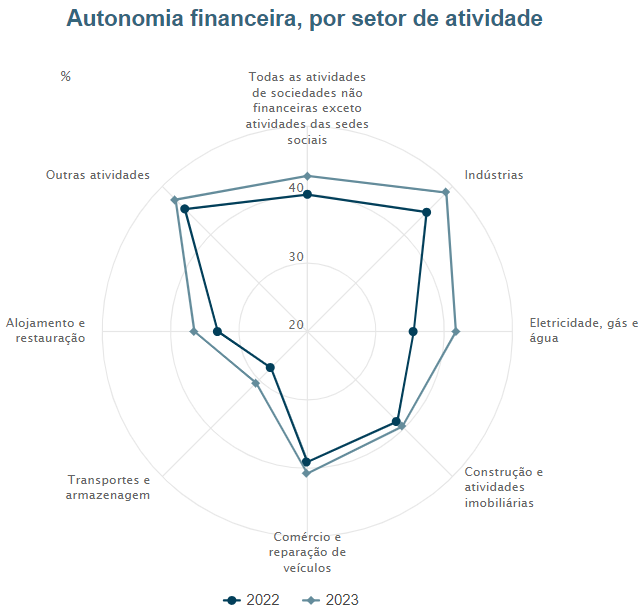

Em 2023, as empresas reforçaram os capitais próprios, tendo a autonomia financeira (rácio do capital próprio no total do ativo) aumentado para 42,8% (40,0% em 2022). Este incremento foi observado em todos os sectores de atividade, com destaque para o sector das indústrias e da eletricidade, gás e água (+4 pp e +6,2 pp, respetivamente).

(Gráfico: Banco de Portugal)

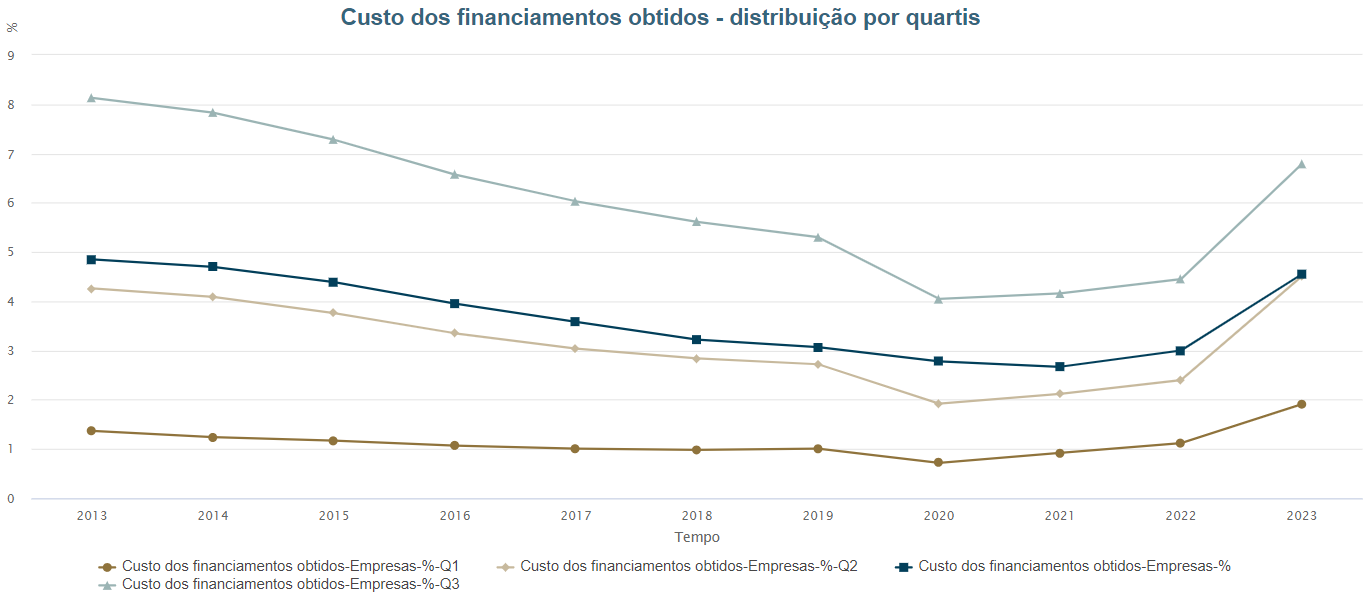

Num contexto de subida das taxas de juro, iniciado em 2022, o custo dos financiamentos obtidos pelas empresas subiu 1,5 pp: passou de 3,0%, em 2022, para 4,5% em 2023. O aumento do custo dos financiamentos do primeiro quartil de empresas situou-se, no máximo, em 0,8 pp (aumento de 1,1% para 1,9%). Por outro lado, 25% das empresas registaram um custo dos financiamentos igual ou superior a 6,8% em 2023 (aumento de, pelo menos, 2,3 pp, relativamente a 2022).

Por conseguinte, a cobertura dos gastos de financiamento — que mede o número de vezes que o EBITDA gerado cobre os gastos de financiamento — reduziu-se de 10,1 vezes, em 2022, para 7,7 vezes em 2023. O aumento do custo dos financiamentos e a redução da cobertura dos gastos de financiamento pelo EBITDA foram transversais a todos os sectores, com exceção do sector da eletricidade, gás e água.

(Gráfico: Banco de Portugal)

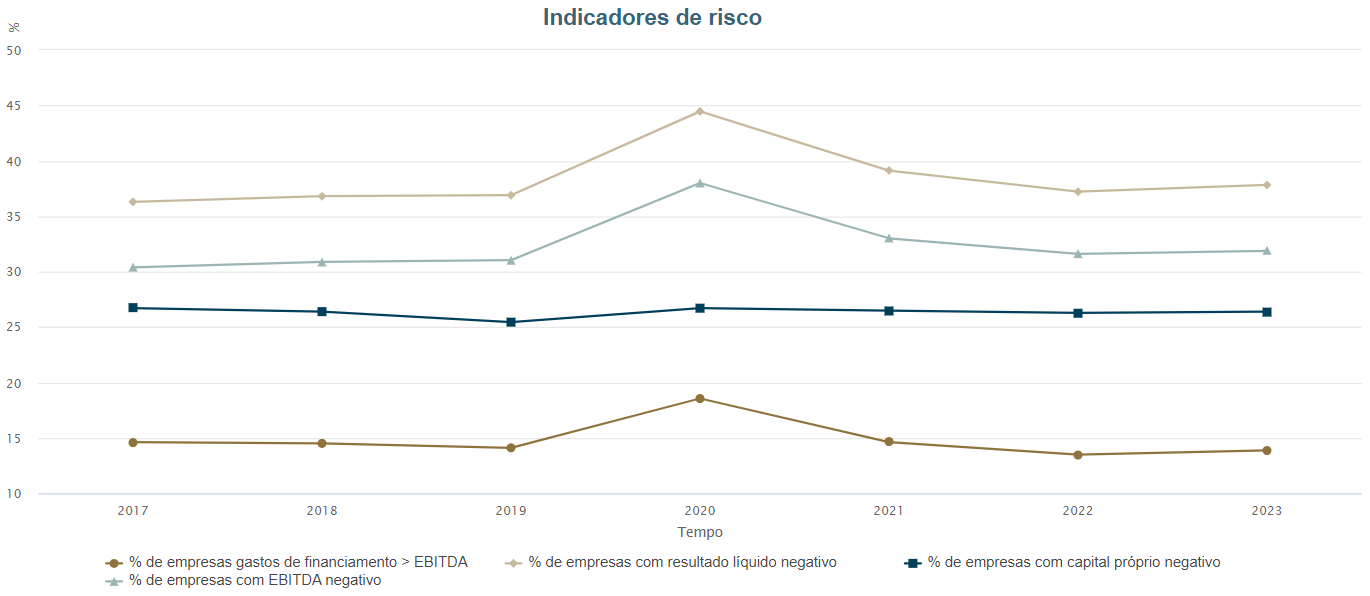

Em 2023, 13,9% das empresas não conseguiram gerar EBITDA suficiente para cobrir os seus gastos de financiamento, o que representa um aumento de 0,4 pp relativamente a 2022. Este aumento foi observado na generalidade dos sectores, exceto no comércio, no qual a percentagem não se alterou (14,4%).

Em 2023, 31,9% das empresas tiveram EBITDA negativo, o que representa um aumento de 0,3 pp em comparação com o ano anterior.

A percentagem de empresas com resultados líquidos negativos foi de 37,8%, mais 0,6 pp do que em 2022. Este aumento foi transversal à generalidade dos sectores, com exceção do sector da eletricidade, gás e água (-0,4 pp) e do comércio (-0,2 pp).

A percentagem de empresas com capital próprio negativo — aquelas cujo passivo supera o ativo — também aumentou, passando de 26,3%, em 2022, para 26,4% em 2023.

(Gráfico: Banco de Portugal)

Download PDF