Foi hoje publicado o Relatório de Estabilidade Financeira de dezembro de 2018 no qual se avalia os progressos da economia portuguesa e do sistema financeiro nos últimos anos.

De acordo com o Banco de Portugal, a economia portuguesa registou em 2018 um conjunto de desenvolvimentos favoráveis do ponto de vista da estabilidade financeira.

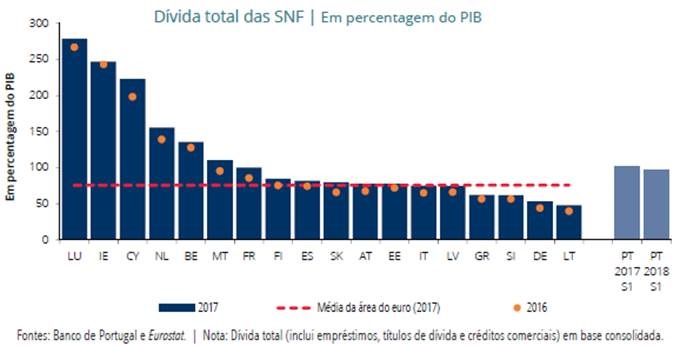

Os rácios de endividamento do sector privado não financeiro (particulares e sociedades não financeiras) continuaram a reduzir-se e a capitalização das SNF a aumentar. No que se refere à balança de pagamentos, a evolução observada no primeiro semestre legitima a perspectiva de manutenção de um excedente da balança corrente e de capital no conjunto do ano.

O sistema bancário português registou, no 1º semestre do ano, uma evolução favorável num conjunto de dimensões relevantes:

- a rendibilidade prosseguiu uma trajetória de recuperação, num contexto de um menor registo de perdas por imparidade e de um aumento da eficiência operacional;

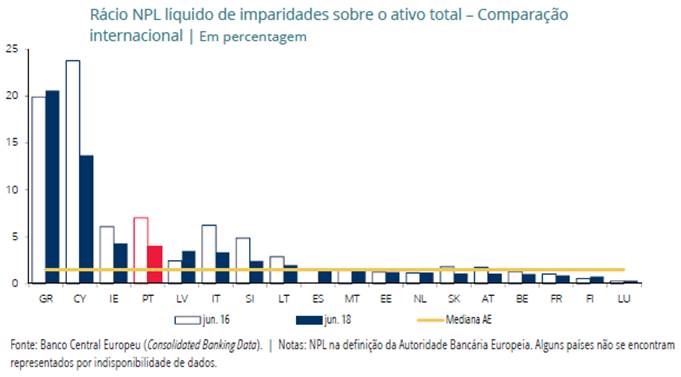

- a redução de empréstimos non-performing (NPL) prosseguiu a um ritmo significativo e os rácios de cobertura por imparidade continuaram a aumentar.

Prosseguiu, assim, a redução das vulnerabilidades da economia portuguesa e do sistema bancário português, em particular, face à situação que antecedeu a crise económica e financeira internacional, aumentando a sua resiliência a choques adversos.

O Banco de Portugal realça que o trajeto de melhoria assinalado tem de continuar a ser desenvolvido e aprofundado em função da permanência de constrangimentos importantes, designadamente a manutenção de um baixo crescimento potencial da economia portuguesa. Este facto merece especial atenção face às ainda significativas fontes de risco sistémico, designadamente as relacionadas com a actual conjuntura internacional.

De acordo com o Banco de Portugal, não foram alcançados progressos decisivos na arquitectura institucional europeia, seja ao nível da união bancária ou mesmo, de uma forma mais geral, ao nível da união monetária, as quais permanecem incompletas e vulneráveis a novas crises, intensificando os riscos para a estabilidade financeira. A ausência de um Mecanismo Europeu de Garantia de Depósitos, o terceiro pilar da União Bancária, constitui um exemplo a este respeito.

Neste contexto, segundo o Banco de Portugal, o principal risco para a economia portuguesa continua a ser a reavaliação significativa e abrupta dos prémios de risco, que pode ser desencadeada por um movimento a nível global ou de carácter mais idiossincrático a nível europeu. A imposição de novas medidas protecionistas com impacto no comércio mundial, o próprio processo de normalização da política monetária nas principais regiões económicas a nível mundial (com destaque para os Estados Unidos), a incerteza quanto ao desfecho do Brexit ou episódios de instabilidade financeira associados à situação política em países da área do euro são eventos que têm o potencial de fazer recrudescer este risco num futuro próximo, intensificaram esse risco.

Já se verifica um abrandamento do produto em várias regiões, bem como revisões em baixa das perspectivas de crescimento em vários países, segurança social que tem associado uma expectável redução significativa do rendimento desde o momento da reforma, num contexto em que as famílias ainda apresentam um endividamento com maturidades longas, que ultrapassam, em muitos casos, a vida activa dos mutuários. Esta foi uma das motivações subjacentes ao desenho da medida macroprudencial relativa aos novos créditos à habitação e ao consumo.

O sistema bancário português continua a ter de superar um conjunto de desafios significativos, associados ao ambiente de baixas taxas de juro de curto prazo na área do euro e à necessidade de:

• prosseguir com a redução dos activos não produtivos (em particular de NPL), em linha com os planos submetidos às autoridades de supervisão,

• investir em infraestruturas tecnológicas, para aproveitar as potencialidades associadas à digitalização na prestação de serviços financeiros, e assim promover a sustentabilidade do modelo de negócio dos bancos,

• fazer face à potencial concorrência de empresas especializadas (fintech),

• reduzir os custos operacionais, sem pôr em causa uma alocação adequada de recursos às funções de controlo, designadamente no que diz respeito ao branqueamento de capitais e à prevenção do financiamento do terrorismo, bem como à gestão de riscos, operacionais e financeiros, e

• emitir instrumentos de dívida elegíveis para fundos próprios regulamentares, com vista ao cumprimento dos requisitos de MREL.

Temas em destaque e caixas

Esta edição do Relatório de Estabilidade Financeira inclui dois temas em destaque:

•“ Os fundos de investimento como fonte de risco sistémico”;

•“ Revisão da CRD IV-CRR: o que há de novo?”

Apresenta ainda três caixas:

•“Fundos de investimento imobiliário residentes em Portugal”;

•“Fintech – perspectiva da estabilidade financeira”;

•“ Implementação na União Europeia da reserva contracíclica de fundos próprios”.

(Gráfico: Banco de Portugal)

(Gráfico: Banco de Portugal)

Documento Original PDF