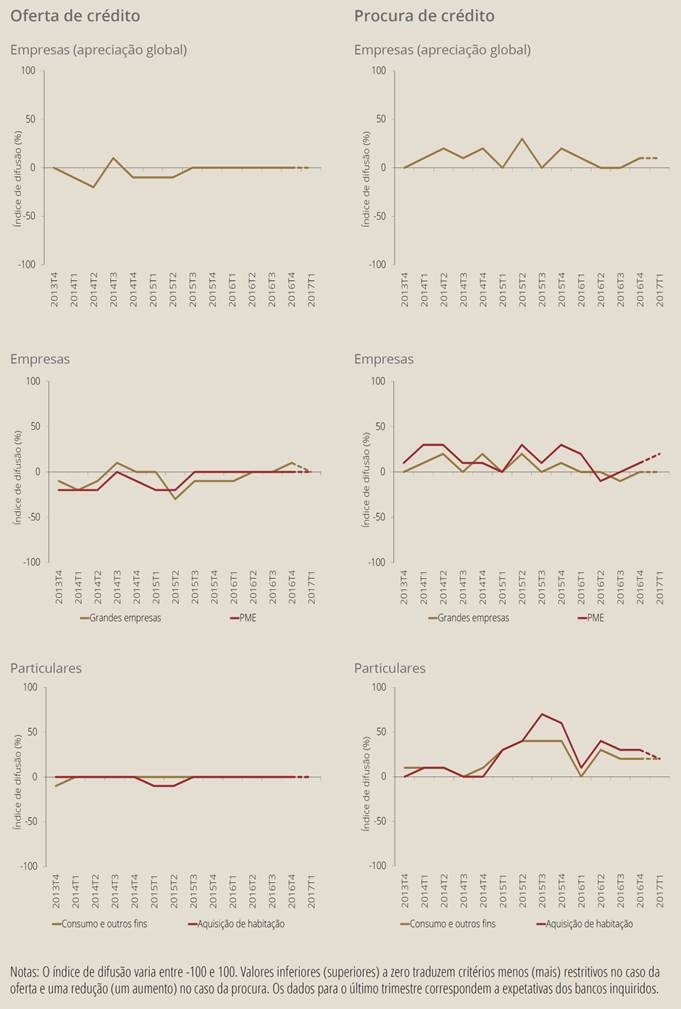

O índice de difusão (calculado com base num inquérito aos cinco principais bancos portugueses) traduz a restritividade do mercado de crédito português: para valores acima de zero significa um aumento da restritividade das concessões de crédito por parte dos bancos, para valores abaixo de zero significa uma diminuição.

Oferta: De acordo com os resultados do inquérito de janeiro de 2017 aos cinco grupos bancários incluídos na amostra portuguesa, os critérios de concessão de crédito ao sector privado não financeiro permaneceram em termos globais estáveis nos últimos três meses, por comparação com o trimestre anterior. Não obstante, algumas instituições indicaram que as pressões exercidas pela concorrência terão contribuído para uma ligeira redução da restritividade na concessão de crédito. Uma instituição indicou ainda que a redução na percepção de riscos associados às perspectivas para o mercado de habitação e à situação económica em geral terão contribuído para critérios ligeiramente menos restritivos nos empréstimos a particulares. Em sentido oposto, uma instituição indicou que a redução na sua tolerância a riscos contribuiu para um ligeiro aumento da restritividade na concessão de crédito a empresas.

Relativamente aos termos e condições aplicados nos contratos de crédito, dois bancos indicaram uma ligeira redução dos spreads aplicados nos empréstimos de risco médio concedidos a empresas e a particulares para habitação, e um banco indicou uma evolução semelhante nos empréstimos concedidos a particulares para consumo e outros fins.

Para o primeiro trimestre de 2017, a generalidade das instituições inquiridas não antecipa alterações nos respectivos critérios de aprovação de crédito ao sector privado não financeiro.

Procura: De acordo com os resultados do inquérito, no quarto trimestre de 2016, registou-se em termos gerais uma estabilização na procura de empréstimos por parte das empresas. Apenas uma instituição reportou um ligeiro acréscimo da procura, apontando como factores para essa evolução as necessidades de financiamento de existências e de fundo de maneio, assim como a evolução dos empréstimos de outras instituições bancárias. No caso dos particulares, os bancos reportaram em termos globais um ligeiro acréscimo da procura. Três instituições indicaram um ligeiro acréscimo da procura de empréstimos para aquisição de habitação e duas instituições indicaram um ligeiro acréscimo da procura para consumo e outros fins. Entre os factores que contribuíram para esta evolução da procura por parte dos particulares, os bancos destacaram a confiança dos consumidores, as perspectivas para o mercado de habitação, o nível geral das taxas de juro e as despesas de consumo relativas a bens duradouros.

Para os próximos três meses, a maioria dos bancos inquiridos não antecipa alterações significativas na procura de empréstimos. No caso das empresas, um banco antecipa um aumento geral da procura de empréstimos ou linhas de crédito e dois bancos antecipam um aumento da procura por parte das PMEs. No segmento dos particulares, duas instituições esperam um aumento ligeiro da procura, tanto para aquisição de habitação como para consumo e outros fins.

(Gráficos: Banco de Portugal)

Nota Técnica: o índice de difusão é calculado com utilização de uma escala que possibilita a agregação das respostas individuais, segundo a intensidade e sentido da resposta, a qual assume valores entre -1 e 1, correspondendo o valor 0 à situação “sem alterações”. Nas questões referentes à oferta, valores inferiores a 0 indicam critérios menos restritivos ou um impacto dos factores no sentido de uma menor restritividade: o valor -0.5 corresponde a uma alteração “ligeira” (em termos de índice de difusão, tanto mais ligeira quanto mais próximo de 0 for o valor obtido), e o valor -1 a uma alteração considerável. Ao contrário, valores superiores a 0 indicam um aumento, quer da restritividade ao acesso a crédito bancário, quer das condições de risco dos mutuários: o valor 0.5 sinaliza alterações de intensidade ligeira, enquanto o valor 1 indica alterações consideráveis. Nas perguntas sobre procura, aplica-se a mesma escala, representando -1 e -0.5 uma redução da procura dirigida ao banco inquirido e 0.5 e 1 um aumento (ou um contributo dos factores no mesmo sentido).

Documento Original PDF