Foi hoje publicado o Relatório de Estabilidade Financeira de dezembro de 2018 no qual se avalia os progressos da economia portuguesa e do sistema financeiro nos últimos anos.

De acordo com o Banco de Portugal, a economia portuguesa prosseguiu, em 2018, o ajustamento num conjunto de dimensões relevantes na perspetiva da estabilidade financeira, ainda que, de uma forma geral, esse ajustamento continue a ser gradualmente menos intenso.

A balança corrente e de capital manteve um excedente, ainda que inferior ao de 2017, e a Posição de Investimento Internacional (em % do PIB) registou uma ligeira melhoria.

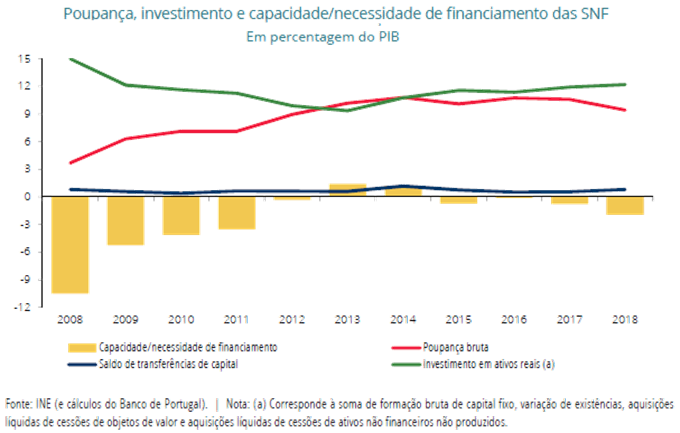

A taxa de poupança das SNF reduziu-se em 2018, o que contrasta com a subida significativa observada nos últimos anos, que foi instrumental para o financiamento do investimento sem acumulação significativa de dívida. No caso dos particulares, a taxa de poupança manteve-se num nível muito baixo, tornando o sector vulnerável a evoluções adversas da atividade económica e/ou das condições de financiamento.

Os rácios de endividamento dos particulares e das SNF, medidos em percentagem do rendimento disponível e do PIB, respetivamente, voltaram a reduzir-se em 2018. Porém, quer para particulares, quer para SNF, a redução dos rácios de endividamento decorreu sobretudo do efeito denominador. Acresce que, quando avaliados no contexto da área do euro, os rácios de endividamento destes dois sectores mantêm-se elevados, não obstante os significativos progressos registados nos últimos anos.

De igual forma, o rácio da dívida pública (em percentagem do PIB) continuou a reduzir-se em 2018, apesar do aumento da dívida em termos nominais.

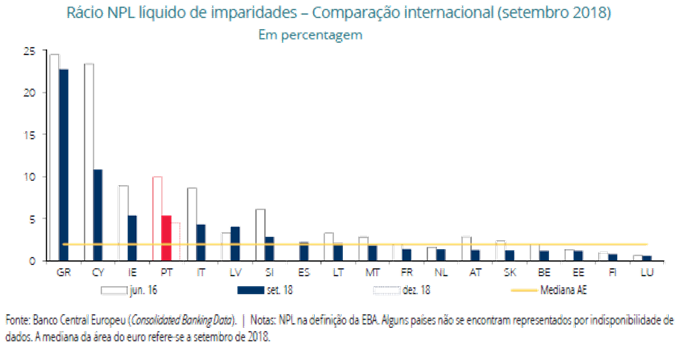

Por sua vez, o sistema bancário português registou, em 2018, uma evolução positiva em dimensões relevantes, destacando-se a recuperação significativa da rendibilidade e a continuação da trajetória de redução acentuada dos empréstimos non-performing (NPL). A recuperação da rendibilidade em 2018 foi alicerçada, em especial, na redução do custo de risco de crédito, mas também beneficiou da continuação da queda dos custos operacionais. A redução do stock e do rácio de NPL prosseguiu a um ritmo acentuado, tanto em termos brutos como líquidos de imparidade para crédito. No final de 2018, o rácio atingiu 9,4% em termos brutos, e 4,5% em termos líquidos.

Prosseguiu, assim, a redução de algumas das vulnerabilidades da economia portuguesa e do sistema bancário português, em particular, face à situação imediatamente anterior à crise económica e financeira internacional. Importa, contudo, notar que os desenvolvimentos observados nos últimos anos tiveram lugar num contexto económico e de mercados particularmente favorável. A economia portuguesa tem mantido taxas de crescimento que se estima serem superiores à do produto potencial, as condições de financiamento dos emitentes portugueses, designadamente do soberano, têm sido favoráveis, e o mercado imobiliário tem registado acentuada recuperação, refletindo de forma significativa o comportamento de não residentes.

É fundamental manter as trajetórias de ajustamento num contexto de abrandamento económico. De facto, a generalidade das projeções de crescimento económico foram recentemente revistas em baixa. Existe contudo incerteza quanto ao ritmo a que o abrandamento se irá processar.

Em suma, a economia portuguesa continua a estar vulnerável a choques adversos com potenciais consequências para a estabilidade financeira, sendo de destacar a reavaliação significativa e abrupta dos prémios de risco a nível global ou europeu, que poderá ser desencadeada por diversos fatores, com consequências negativas para o mercado de ativos e para a atividade económica.

As perspetivas de abrandamento da atividade económica geram um desafio para a estabilidade financeira, em particular dado o ainda elevado nível de endividamento. Este facto, conjugado com a sobrevalorização dos preços no mercado imobiliário residencial, em especial em algumas áreas geográficas e segmentos de mercado, aconselha particular cuidado na definição dos critérios de concessão de crédito por parte dos bancos. Com efeito, a tentativa de aumento do volume de crédito através da fixação de spreads de taxa de juro que não cubram o risco de crédito de maneira sustentável traduzir-se-á, no futuro, num maior nível de incumprimento no crédito.

Apesar da redução significativa do rácio de NPL desde meados de 2016, este mantém-se elevado no contexto europeu, pelo que importa continuar a implementar os planos de redução de NPL submetidos às autoridades de supervisão.

Uma fonte potencial de risco que tem emergido no período mais recente está relacionada com as alterações climáticas. Estas têm o potencial de, quer no curto prazo, pela manifestação crescente das suas consequências a nível físico, quer a médio e longo prazo, também em resultado das iniciativas de política que vierem a ser adotadas, poder representar uma fonte potencial de riscos para a estabilidade financeira.

No caso das empresas não financeiras e dos bancos é importante continuar a reforçar a capacidade de absorção de choques negativos através de níveis de capitalização adequados. Assim, é fundamental a adoção de políticas prudentes na aplicação dos resultados gerados, em especial no que concerne à distribuição de dividendos.

Temas em destaque e caixas

Esta edição do Relatório de Estabilidade Financeira inclui dois temas em destaque:

- • Revisão do regime da resolução: o que há de novo?;

- • A experiência de política macroprudencial na União Europeia: principais desafios da interação entre instrumentos macroprudenciais.

Apresenta ainda cinco caixas:

- • Brexit: Riscos e mitigantes na perspetiva da estabilidade financeira;

- • Riscos para a estabilidade financeira decorrentes das alterações climáticas;

- • Um indicador de risco sistémico cíclico em Portugal;

- • Avaliação da Recomendação macroprudencial relativa a novos créditos à habitação e ao consumo;

- • Sociedades de Investimento e Gestão Imobiliária.

(Gráfico: Banco de Portugal)

(Gráfico: Banco de Portugal)

Documento PDF