O INE divulgou os resultados da 4.ª edição do Inquérito aos Custos de Contexto (IaCC), com referência a 2024. No âmbito deste inquérito, entendem-se como custos de contexto, os efeitos negativos decorrentes de regras, procedimentos, ações e/ou omissões que prejudicam a atividade das empresas e que não são imputáveis ao investidor, ao negócio ou à organização.

O IaCC incidiu sobre nove domínios, identificados como potenciais áreas de obstáculo à atividade das empresas não financeiras: início de atividade, licenciamentos, indústrias de rede, financiamento, sistema judicial, sistema fiscal, carga administrativa, barreiras à internacionalização e recursos humanos.

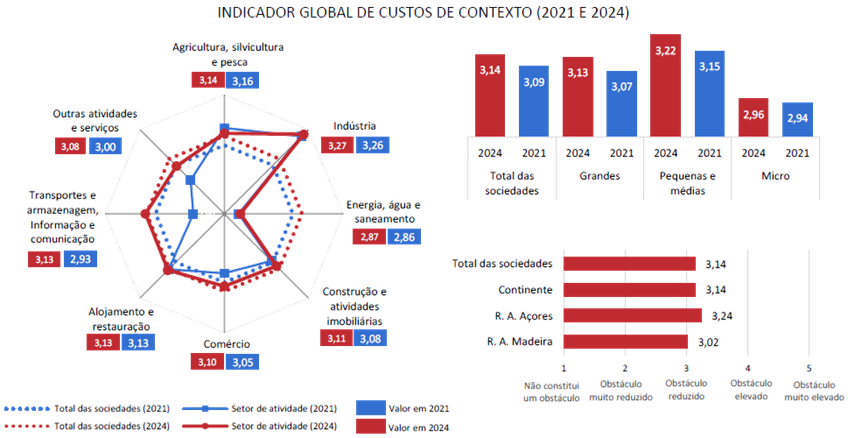

O indicador global de custos de contexto das empresas, que agrega os nove domínios, registou um valor de 3,14 em 2024, numa escala contínua de 1 a 5 (3,09 em 2021, 3,05 em 2017 e 3,04 em 2014). A Indústria apresentou o valor mais elevado neste indicador (3,27), enquanto o sector dos Transportes e armazenagem, Informação e comunicação registou o maior aumento face a 2021 (+0,20). O indicador foi também mais elevado nas empresas de pequena e média dimensão, bem como nas empresas com sede na Região Autónoma dos Açores que atingiram 3,22 e 3,24, respetivamente (+0,07 e +0,16, face a 2021).

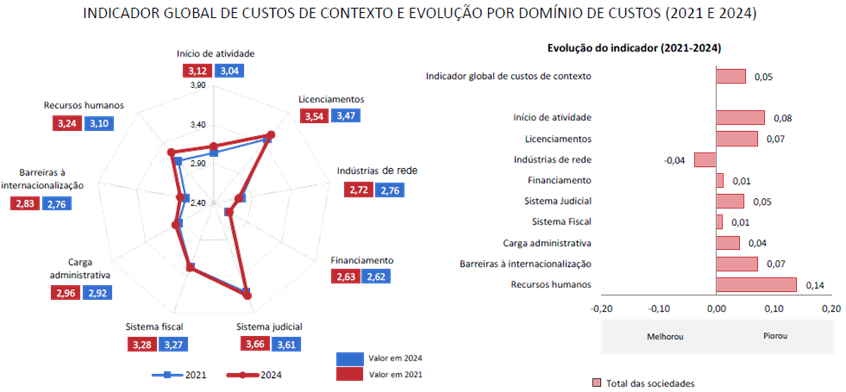

Em 2024, entre os vários domínios avaliados, o sistema judicial manteve-se como o domínio com o indicador mais elevado (3,66), com 53,7% das empresas a considerarem a duração dos processos judiciais um obstáculo elevado ou muito elevado. No sistema fiscal, a carga fiscal continuou a ser o aspeto mais referido pelas empresas como entrave à sua atividade. No domínio dos licenciamentos, a obtenção de licenças e certificações ambientais foi identificada como o principal obstáculo pelas empresas do sector da Indústria.

O domínio dos recursos humanos foi o que registou o maior aumento no indicador face a 2021, atingindo 3,24 (+0,14), agravamento associado às dificuldades na contratação de trabalhadores, no acesso a técnicos qualificados e na acreditação de competências, cujos indicadores aumentaram 0,18, 0,15 e 0,15, respetivamente. Estes fatores foram percecionados como obstáculos elevados ou muito elevados por 46,8%, 50,6% e 32,2% das empresas, respetivamente.

As indústrias de rede registaram uma melhoria no indicador face a 2021 (-0,04), refletindo a evolução positiva na maioria dos serviços incluídos neste domínio, com destaque para os combustíveis líquidos (-0,17). Os serviços de eletricidade e de transporte de mercadorias terrestres foram os únicos a apresentar valores do indicador iguais ou superiores a 3, com 3,12 e 3,00, respetivamente.

A prestação e entrega de informação empresarial e fiscal foi a obrigação que representou o maior peso no custo médio anual associado ao cumprimento das obrigações de informação, sendo 61,2% desse custo suportado diretamente pelas empresas e o restante através de subcontratação de terceiros (outsourcing). Seguiram-se os custos com auditorias, fiscalizações e inspeções e os associados à colocação de rótulos informativos e prestação de informação a consumidores e outras entidades, que representaram 21,5% e 11,0% do total, correspondendo a aumentos de 1,9 pp e 3,5 pp, respetivamente, face a 2021.

(Gráficos: INE)

Download PDF