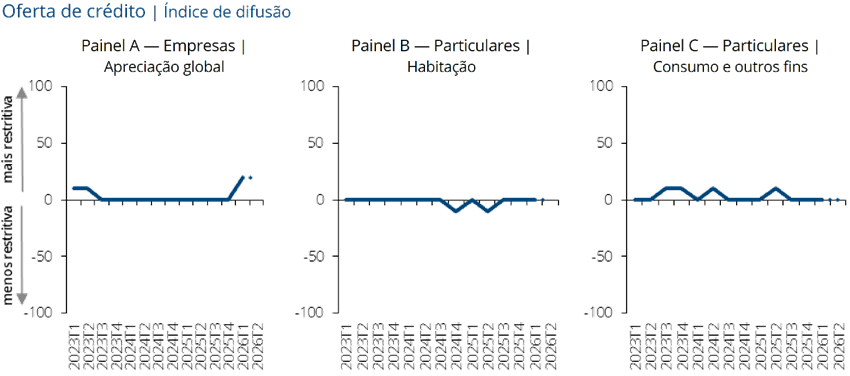

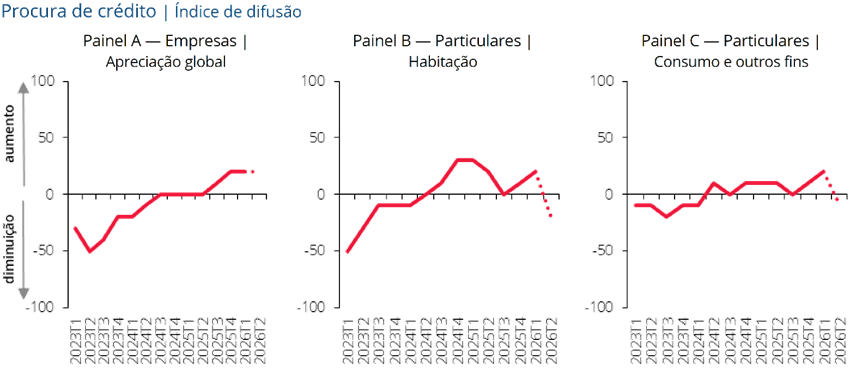

A avaliação da oferta e da procura refere-se ao 1.º trimestre de 2026, por comparação com o trimestre anterior. As expectativas referem-se ao 2.º trimestre de 2026.

Oferta:

- Critérios de concessão de crédito: nas empresas, ligeiramente mais restritivos para PME e em empréstimos de longo prazo. Sem alterações no crédito a particulares.

- Fatores: nas PME, a perceção de riscos associados à situação e perspetivas económicas gerais e de empresas ou setores de atividade específicos e, em menor grau, a tolerância a riscos contribuíram para critérios de concessão mais restritivos. Em sentido contrário, a concorrência de outras instituições bancárias contribuiu ligeiramente para critérios menos restritivos nas empresas. No segmento da habitação, as perspetivas do mercado da habitação, incluindo a expetativa de evolução de preços, contribuíram ligeiramente para critérios mais restritivos, embora sem impacto agregado.

- Termos e condições do crédito: nas empresas, tanto PME como grandes empresas, ligeiro aumento do spread aplicado nos empréstimos de maior risco. No segmento das PME, acresce ainda o ligeiro aumento da restritividade associada à maturidade dos empréstimos. Em sentido oposto, ligeira diminuição da taxa de juro e do spread aplicado nos empréstimos de risco médio, assim como das comissões e outros encargos não relacionados com taxas de juro, tanto nas PME como nas grandes empresas. Sem alterações no crédito a particulares.

- Fatores: a perceção de riscos associados à situação e perspetivas económicas gerais e de empresas ou setores de atividade específicos e a tolerância a riscos contribuíram ligeiramente para aumentar a restritividade dos termos e condições gerais aplicados nos empréstimos a empresas. Por seu turno, a concorrência de outras instituições bancárias contribuiu ligeiramente em sentido oposto.

- Proporção de pedidos de empréstimo rejeitados: sem alteração nos empréstimos a empresas e ligeiro aumento nos empréstimos a particulares.

- Expetativas: nas empresas, critérios de concessão de crédito ligeiramente mais restritivos para PME e em empréstimos de longo prazo. Sem alterações no crédito a particulares.

|

| (Gráfico: Banco de Portugal) |

| Notas: A oferta de crédito corresponde aos critérios de concessão reportados pelos bancos (calculado com base num inquérito aos cinco principais bancos portugueses). O índice de difusão varia entre -100 e 100. Valores inferiores (superiores) a zero traduzem critérios menos (mais) restritivos. O valor zero corresponde a praticamente sem alteração. Os dados para o último trimestre correspondem a expetativas dos bancos inquiridos. |

Procura:

- Procura de empréstimos por parte de empresas: aumento por PME e por empréstimos de curto prazo e ligeira diminuição por grandes empresas.

- Fatores: as necessidades de financiamento de existências e de fundo de maneio contribuíram para o aumento da procura por PME. Em sentido contrário, as necessidades de financiamento do investimento e o recurso a empréstimos de outras instituições bancárias, como fonte de financiamento alternativa, contribuíram ligeiramente para diminuir a procura de empréstimos por grandes empresas.

- Procura de empréstimos por parte de particulares: aumento em ambos os segmentos de crédito.

- Fatores: na habitação, o regime regulamentar e fiscal do mercado da habitação e, em menor grau, as perspetivas do mercado da habitação, incluindo a expetativa de evolução de preços, contribuíram para o aumento da procura de empréstimos. No consumo e outros fins, a confiança dos consumidores e o financiamento de despesas de consumo com recurso a empréstimos garantidos por imóveis deram um contributo ligeiro para o aumento da procura.

- Expetativas: aumento da procura por PME, transversal à maturidade dos empréstimos. No crédito a particulares, diminuição da procura em ambos os segmentos, em particular para habitação.

| (Gráfico: Banco de Portugal) |

| Notas: O índice de difusão varia entre -100 e 100. Valores inferiores (superiores) a zero traduzem uma redução (um aumento) da procura. O valor zero corresponde a praticamente sem alterações. Os dados para o último trimestre correspondem a expetativas dos bancos inquiridos. |

Download PDF