Foi hoje publicado o Relatório de Estabilidade Financeira de dezembro de 2017 no qual se avalia os progressos da economia portuguesa e do sistema financeiro nos últimos anos. Em geral, o Banco de Portugal (BdP) conclui que em 2017 um conjunto de desenvolvimentos positivos contribuiu para a consolidação da estabilização do setor bancário, com destaque para o alargamento da maturidade dos empréstimos ao Fundo de Resolução, os aumentos de capital realizados por alguns dos principais bancos a operar em Portugal e a conclusão da venda do Novo Banco.

Na identificação de vulnerabilidades, o BdP refere como uma das principais vulnerabilidades da economia portuguesa o elevado endividamento das administrações públicas, dos particulares e das sociedades não financeiras, que continua em níveis acima dos registados para a área do euro. Segundo o BdP, o elevado endividamento, conjugado com baixo crescimento potencial, torna a economia portuguesa mais vulnerável a choques adversos. Recomenda, assim, que se prossiga o esforço de redução da dívida pública, assente no reforço do caráter estrutural da consolidação orçamental, e o esforço de desalavancagem das famílias e das empresas em Portugal, tirando partido do enquadramento macroeconómico e financeiro favorável.

O Relatório conclui, ainda que ao nível do setor bancário, verificaram-se melhorias significativas nos rácios de créditos não produtivos (NPL) e de cobertura no segmento de sociedades não financeiras (SNF), embora persistam posições muito heterogéneas entre bancos. Globalmente, entre junho de 2016 e junho de 2017, observou-se uma diminuição de cerca de 8 mil milhões de euros de NPL, dos quais cerca de 6 mil milhões referentes a SNF. Porém, apesar das melhorias recentes no reforço da solvabilidade, na redução do stock de NPL e na perceção dos mercados face aos bancos portugueses, segundo o BdP o setor financeiro também continua a apresentar vulnerabilidades. A redução do stock de NPL, que ainda permanece elevado, exige que as medidas incluídas na estratégia abrangente continuem a ser adotadas. A baixa rendibilidade do setor e a sua elevada exposição ao soberano, ao setor imobiliário e a economias emergentes com fraco desempenho económico constituem outras vulnerabilidades que podem contribuir para a materialização dos riscos que se colocam à estabilidade financeira.

Na identificação de riscos, destaca-se a possibilidade de os prémios de risco a nível global serem reavaliados em resultado de desenvolvimentos geopolíticos, dificultando o acesso a financiamento por parte dos agentes económicos mais endividados. O ambiente prolongado de baixas taxas de juro deverá, por outro lado, continuar a pressionar a margem financeira e a rendibilidade do setor bancário nacional. Adicionalmente, cria incentivos para uma menor restritividade na concessão de crédito e, por consequência, uma desalavancagem da economia mais lenta do que o desejável. O BdP recomenda, assim, que as instituições financeiras continuem a avaliar adequadamente e de forma prospetiva a capacidade de crédito dos mutuários, evitando a assunção de riscos excessivos nos novos fluxos de crédito, nomeadamente no crédito à habitação. A este propósito, o BdP pondera adotar medidas com vista ao reforço da avaliação, pelas instituições de crédito, da capacidade creditícia dos mutuários particulares.

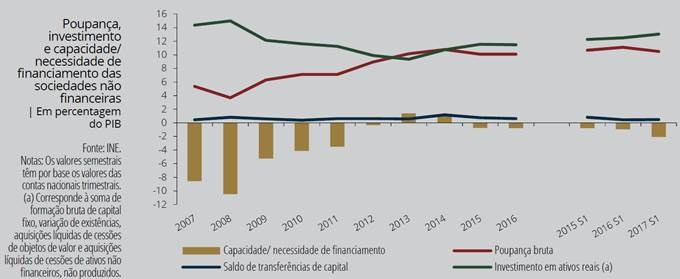

Relativamente à evolução do Financiamento das SNF, o BdP conclui que no primeiro semestre de 2017, a necessidade de financiamento das SNF foi superior à observada no mesmo período de 2016, refletindo primordialmente uma menor taxa de poupança e uma maior taxa de investimento. O Relatório conclui ainda que o aumento da procura interna e externa tem favorecido a progressiva recuperação do investimento das SNF, sendo crucial que o recurso a financiamento alheio para novos investimentos não conduza a estruturas de financiamento excessivamente alavancadas.

(Gráfico: Banco de Portugal)

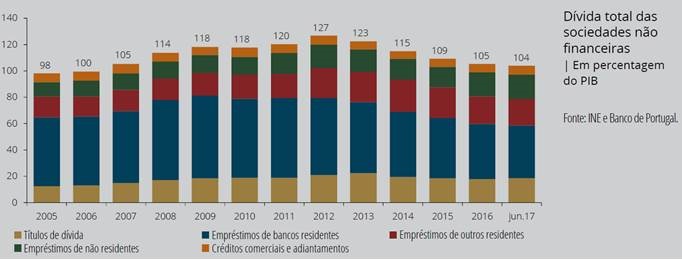

Segundo o BdP, no primeiro semestre de 2017, a utilização líquida de dívida financeira por parte das SNF teve origem essencialmente em créditos concedidos por não residentes. O rácio da dívida total das SNF reduziu-se ligeiramente em junho de 2017, face a dezembro do ano anterior, em resultado sobretudo de um volume importante de empréstimos abatidos ao ativo dos bancos e do contributo positivo da evolução do PIB.

(Gráfico: Banco de Portugal)

Nesta edição o Relatório apresenta, ainda, três temas em destaque: “Estratégia para lidar com o stock de non-performing loans (NPL)”; “A segmentação do risco nos spreads dos novos empréstimos a sociedades não financeiras” e “Rácio de alavancagem dos bancos – o caso português”. Inclui ainda cinco caixas: “Redução da alavancagem e o investimento das sociedades não financeiras em Portugal”; “Vulnerabilidade das empresas portuguesas à subida da taxa de juro de curto prazo”; “Imóveis recebidos em dação no balanço do setor bancário”; “A vulnerabilidade financeira das famílias portuguesas”; “Evolução dos preços da habitação em Portugal e implicações para a estabilidade financeira”.

Documento Original PDF

Conselho para a

Conselho para a