De acordo com o Banco de Portugal, as perspetivas para a economia portuguesa deterioraram-se abrupta e significativamente com a pandemia COVID-19 e estão rodeadas de grande incerteza.

Esta pandemia corresponde também a um choque económico adverso com efeitos muito significativos e potencialmente prolongados no tempo em termos do bem-estar dos cidadãos e da atividade das empresas.

A situação atual não tem precedente histórico recente e caracteriza-se por um elevado grau de desconhecimento relativamente ao impacto económico da pandemia.

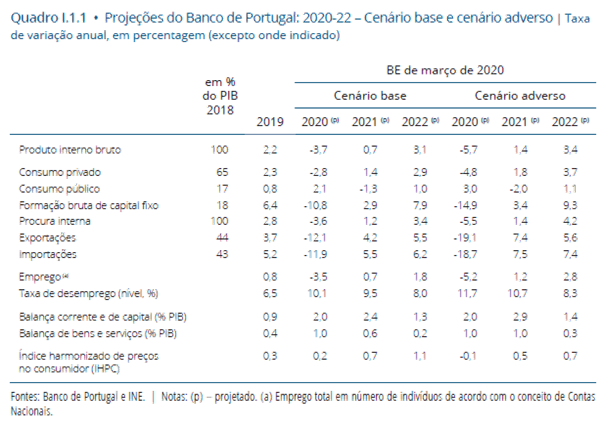

Não sendo possível apresentar uma projeção que corresponda ao cenário mais provável, o Banco de Portugal optou por apresentar dois cenários que enquadram os efeitos decorrentes da pandemia, partindo da informação quantitativa disponível até 12 de março e tendo em conta os desenvolvimentos mais recentes: um cenário base e um cenário adverso. Ambos os cenários contemplam uma recessão da economia portuguesa em 2020, diferindo na magnitude assumida para o impacto económico da pandemia a nível mundial.

Nos dois cenários alternativos, as projeções para o crescimento do PIB em 2020 traduzem revisões significativas em baixa face aos valores publicados no Boletim Económico de dezembro de 2019. Estas revisões em baixa decorrem da inclusão do impacto estimado da pandemia, que suplanta largamente o ligeiro efeito positivo decorrente da revisão em alta do crescimento da atividade no 4º trimestre de 2019.

No cenário base, a redução do PIB real em 2020 é de 3,7% e assume-se que o pico deste impacto ocorre no 2º trimestre deste ano e que a situação se normaliza gradualmente a partir do 2º semestre de 2020. A atividade económica contrai-se na primeira metade do ano – com uma queda especialmente marcada no 2º trimestre – e retoma uma trajetória de crescimento apenas no final do ano. Neste cenário base, assume-se que as medidas adotadas pelas autoridades económicas são bem-sucedidas na contenção dos danos sobre a economia. Nos anos seguintes, a economia apresenta um crescimento relativamente fraco em 2021 (0,7%), recuperando mais notoriamente em 2022 (3,1%). Refira-se que o impacto da crise tem uma natureza muito persistente, não se observando um retorno do nível do PIB à trajetória projetada em dezembro de 2019 (no final do horizonte, o nível do PIB situa-se cerca de 4,5% abaixo do projetado no anterior Boletim). A taxa de desemprego interrompe a tendência de redução dos últimos anos, aumentando para 10,1% em 2020 e reduzindo-se muito gradualmente ao longo de 2021-22.

No cenário adverso, assume-se que o impacto económico da pandemia a nível mundial é mais significativo. Verifica-se uma paralisação mais prolongada da atividade económica em vários países, o que se traduz em maior destruição de capital e perda de emprego. O alargamento do número de economias afetadas pela pandemia gera maiores disrupções das cadeias de valor globais e reforça os já elevados níveis de incerteza. Consequentemente, o cenário adverso tem implícita uma maior turbulência dos mercados financeiros, apenas parcialmente mitigada pela ação das políticas económicas.

Nestas condições, a economia portuguesa sofre uma recessão mais profunda, com o PIB a reduzir-se 5,7% em 2020. Nos anos seguintes, a atividade económica recupera, apresentando um ritmo de crescimento acima do estimado no cenário anterior. Comparativamente ao cenário base, a taxa de desemprego aumenta mais marcadamente em 2020 e, não obstante a redução esperada nos anos seguintes, mantém-se em níveis superiores. Relativamente à balança corrente e de capital, projetam-se excedentes de magnitude similar aos do cenário anterior. No cenário adverso, a taxa de inflação situa-se próxima de zero em 2020 e aumenta ligeiramente nos anos seguintes, mantendo níveis mais baixos do que no cenário base.

(Tabela: Banco de Portugal)

Documento PDF

Conselho para a

Conselho para a