O Banco de Portugal divulgou hoje o Relatório de Estabilidade Financeira, no qual avalia os riscos emergentes nos mercados e sistema financeiro portugueses: identifica possíveis choques adversos, afere a probabilidade de estes choques ocorrerem e avalia as suas consequências para a estabilidade do sistema financeiro.

O Banco de Portugal refere que, apesar de alguns progressos, a economia e, em particular, o sistema financeiro em Portugal continuam a apresentar um conjunto de vulnerabilidades que podem contribuir para a materialização de riscos para a estabilidade financeira, bem como para a amplificação dos seus impactos. Continua a destacar-se o elevado endividamento dos sectores público e privado, conjugado com baixo crescimento potencial, o significativo volume de ativos não produtivos no balanço das instituições de crédito, a sensibilidade da carteira de crédito dos bancos a variações das taxas de juro de referência e a ainda significativa concentração de exposições dos setores bancário e segurador a títulos de dívida pública portuguesa e ao sector imobiliário.

A natureza dos riscos para a estabilidade financeira manteve-se, em geral, inalterada face à edição anterior. Permanecem, ainda, expectativas de prolongamento do ambiente de baixas taxas de juro de curto prazo, com a consequente pressão sobre a rendibilidade do sector financeiro e possíveis incentivos à tomada excessiva de risco. Num cenário de subida das taxas de juro de curto prazo, a qualidade das carteiras de crédito das instituições financeiras poderá ser negativamente afetada, em particular se a recuperação económica em Portugal não acompanhar a evolução na área do euro.

No sector bancário, poderá persistir alguma fragmentação nas condições de acesso aos mercados financeiros internacionais, em particular quando subsiste incerteza sobre a qualidade dos ativos dos bancos. A transição para um novo quadro regulatório coloca desafios acrescidos às instituições, podendo as estratégias adotadas pelas mesmas para o cumprimento dos novos requisitos afetar o financiamento à economia.

A recuperação da atividade económica, a recente dinâmica observada no mercado imobiliário e a maior concorrência entre bancos poderá criar incentivos à adoção de critérios de concessão de crédito menos restritivos.

Apesar da melhoria das perspetivas de crescimento da economia portuguesa entre 2017 e 2019, suportadas por um enquadramento externo mais favorável, subsistem ainda riscos descendentes de natureza política e económica a nível mundial.

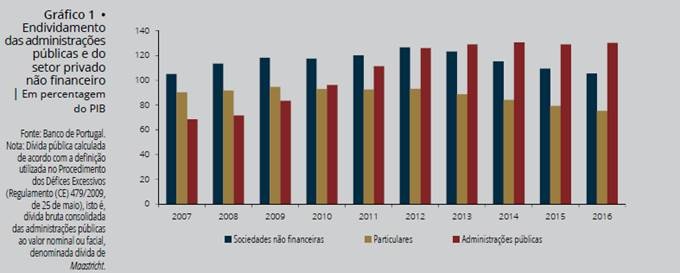

No ano de 2016, a dívida total das sociedades não financeiras ascendia a 105% do PIB. Ainda no mesmo período, a capacidade líquida de financiamento das sociedades não financeiras fixou-se em 0,4% do PIB (0,2% em 2015), depois de um mínimo de -10,5% em 2008.

No que se refere aos particulares, a dívida financeira fixou-se em 75% do Produto Interno Bruto (PIB). Registe-se ainda que o nível de poupança corrente dos particulares, em percentagem do rendimento disponível, diminuiu em 2016 para 4,4%.

(Tabela: Banco de Portugal)

Documento Original PDF

Conselho para a

Conselho para a