Os resultados da 3ª semana de inquirição (semana de 20 a 24 de abril de 2020) confirmam os desenvolvimentos identificados nas duas semanas anteriores.

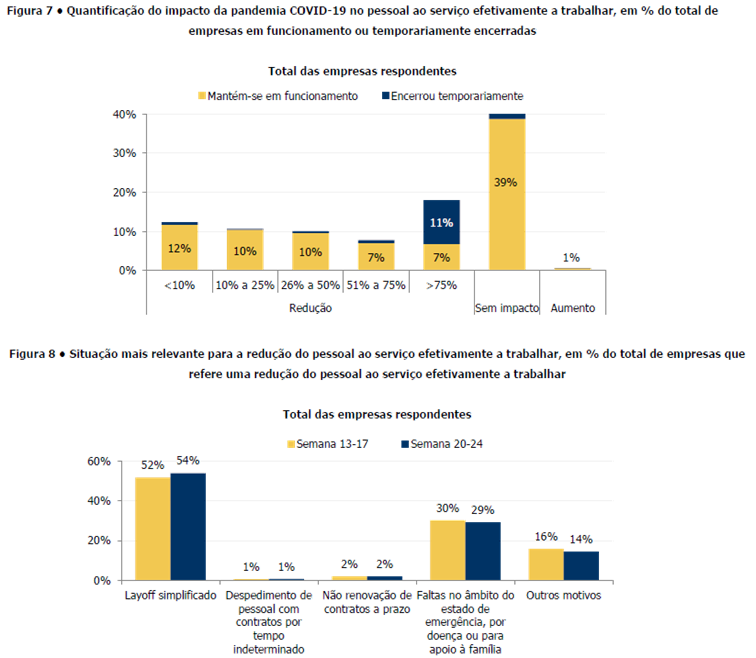

A percentagem de empresas respondentes que assinalaram diminuições do volume de negócios e do pessoal ao serviço efectivamente a trabalhar manteve-se elevada (80% e 59%, respectivamente). 39% das empresas registaram uma redução superior a 50% do volume de negócios e 26% referiram uma redução superior a 50% no número de pessoas ao serviço efectivamente a trabalhar.

O recurso ao layoff simplificado aumentou, correspondendo ao principal factor para a redução do pessoal ao serviço efetivamente a trabalhar, tendo sido assinalado por 54% das empresas (52% na semana anterior).

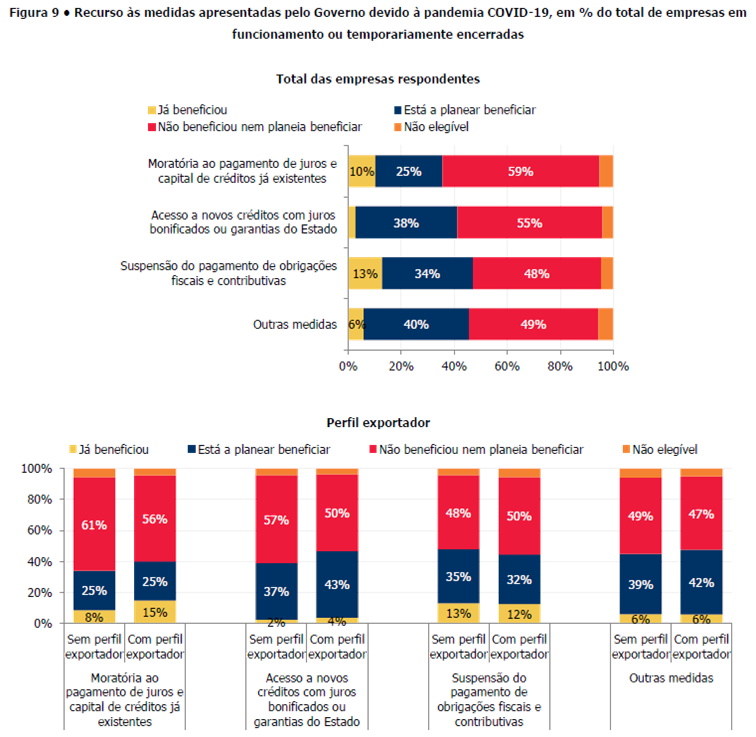

Excluindo o layoff simplificado, a proporção de empresas que não prevê o recurso a medidas de apoio aumentou na última semana, atingindo proporções entre 48% e 59%, consoante a medida. Entre as medidas consideradas, 13% das empresas já beneficiou da suspensão de obrigações fiscais e contributivas e 10% da moratória ao pagamento de juros e capital de créditos já existentes.

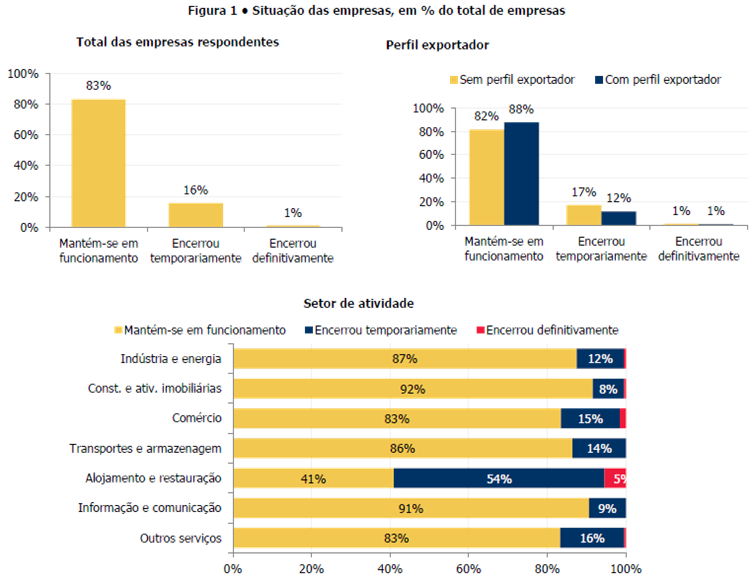

Foi introduzida uma nova característica para análise: empresas com ou sem perfil exportador. Por dimensão, as empresas com perfil exportador são maioritariamente médias ou grandes empresas (65%). No caso das empresas sem perfil exportador predominam as empresas de reduzida dimensão (63% são micro ou pequenas empresas). Nas empresas com perfil exportador registou-se uma maior proporção de empresas em funcionamento (88% face a 82% nas restantes). A percentagem das empresas com perfil exportador que referiu diminuições do volume de negócios e do pessoal ao serviço foi ligeiramente superior à média, mas as reduções reportadas foram relativamente menores. O recurso ao layoff simplificado foi assinalado por 47% destas empresas (57% nas empresas sem perfil exportador).

Cerca de 12% das empresas recorreram a crédito adicional na semana anterior, sendo esta percentagem superior nas empresas com perfil exportador (15% face a 11% nas restantes). A maioria dos novos créditos continuou a ser contraída em condições semelhantes às anteriormente praticadas.

(Gráficos: INE)

Documento PDF

Conselho para a

Conselho para a